こんにちは!インディです!

家づくりの悩みの1つに、「自分たちはいくらの家を購入できるのか」、「いくらくらいの住宅ローンまでなら将来不安がないのか」などお金の悩みがありますよね!

家づくりにはよくある悩みですが、私たちはFPに相談することでその不安を解消しました。

お金のプロに相談することで自分たちの年収、貯金額等から、将来不安のない購入金額が見えてきます。

この記事では実際にFPに相談した実体験を紹介します。

家づくりに悩んでいる時に実際にFPに相談して積水ハウスを購入した私がどう悩みを取り除いたのか紹介しますのでぜひ参考にしてみてください。

目次

私が悩んでいたこと

・住宅購入の予算

・住宅ローンの借入金額

特にこの2つについて悩んでいました。

自分の貯金、年収でどれくらいの住宅を購入できるのか、どれくらいの住宅ローンの借入金額であれば苦しくない生活が出来るのか不安で、なかなか家探し、家づくりが進まない状況が続いていました。

ネットで検索すればある程度の金額の目安は理解できますが、ネットの情報だけで判断できない金額でもあり、お金のプロであるFPに相談することに決めました。

FPの選び方

私は下記の6つのことを意識してFPを探しました。

- FP資格を持っているかどうか

.FP資格は以下の3つです。FPに相談する際は、どのFP資格を保持しているかを確認した上で相談することをお勧めします。 - 面着で話せるか

そもそも相談できる距離にそのFPがいるかどうかも重要です。オンラインでも可能ですが、面着で話したほうが納得の行く相談ができるでしょう。 - 自分が相談したい分野が得意か

FPによっては得意分野、知らない分野の幅が大きい人もいます。住宅購入の相談でしたら、住宅ローンについて知識があるのか確認すると良いでしょう。 - 相談したい分野の経験があるか

得意かどうかも大事ですが、相談内容の経験があるかどうかもとても重要です。経験があるだけで納得のいく相談ができる確率は上がります。 - 面談の範囲はどれくらいか

一回の相談でどれくらいの時間を取ってもらえるのか、料金設定に対してどれくらいの価値があるのかを確認することが重要です。

私は8,000円支払いましたが、相談、ライフプラン作成後の相談、保険の見直しで計3日間の相談内容でした。 - 料金体系はどうか、高すぎないか?

料金設定に対して相談内容が見合っているのか確認しましょう。

料金を払うにしても1万円以下で十分な相談が可能だと思います。

実際の相談の流れ

①FPを探す

ネットでFPを探します。

「地域名 FP」などの検索ワードでも家の近くで相談できるFPを探すことが出来ます。

実際に私は家から車で1時間以内の場所でFPを探しました。

②日程と場所を決める

実際に連絡を取り、日程や場所を決めます。

私はメールでのやりとりで日程と場所を決め、相談内容を伝えました。

③打ち合わせ

1回目の打ち合わせは私たち家族に関することを伝えていく場でした。

その情報をもとにライフプランやアドバイスを後日伝えてもらうことになります。

主な打ち合わせの内容

・現在の貯蓄、資産、収入等の聞き込み

・現在の支出について細かく聞き込み

・購入を検討している家の価格

④打ち合わせ2回目

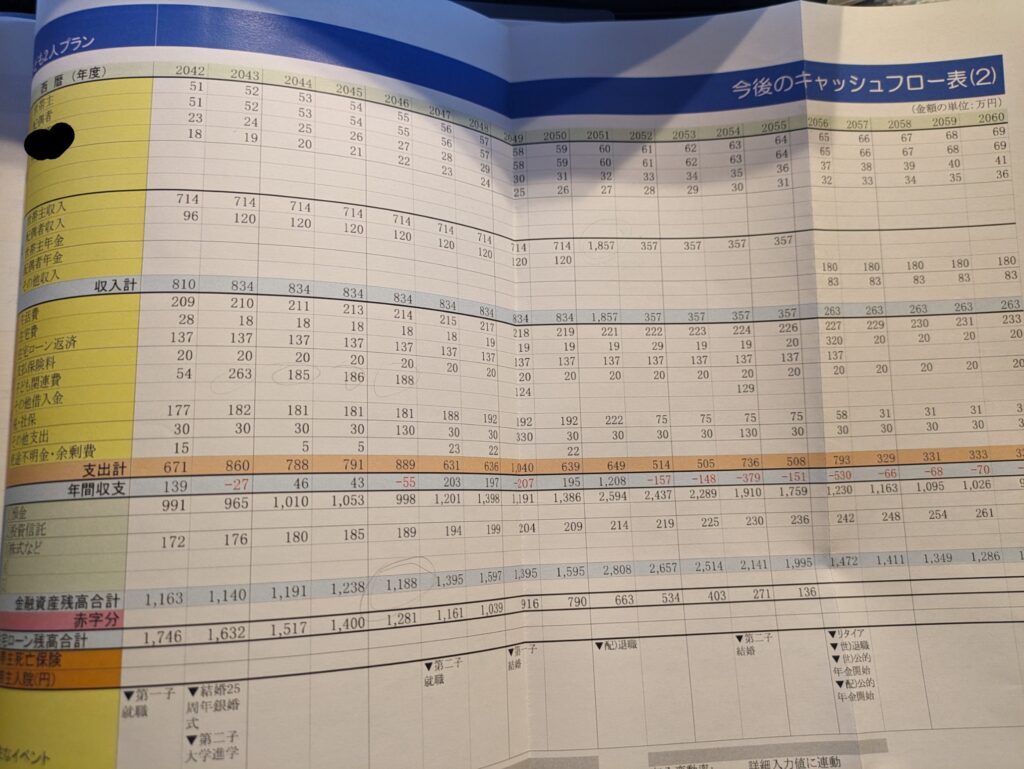

一回目の打ち合わせ内容からライフプランの作成をしていただきました。

1回目の打ち合わせの情報からライフプランを作成して頂きました。

色々な条件を設定し、資産の推移をシミュレーションして頂き、家計の見直しや問題点についてお話して頂きました。

⑤保険見直し

生命保険を見直すこととなったので3回目の打ち合わせとなりました。

近くの喫茶店で保険の申し込みを行いました。

実際に見直したこと

生命保険

当時の私は貯蓄型の外貨保険に加入していました。年1回の支払いで日本円で約25万円の保険に加入しており、月額にすると約2万円と高額でした。

それでいて保証額はそれほど高いものではなく、見直しの対象となりました。

見直し後は掛け捨ての保険に加入しました。

2,000円/月ほどの保険料で万が一の時に備えることが出来る保険を選んでいます。

投資

2019年頃から興味本位で株式投資は行っていましたが、さらに投資にお金を回せるように意識するようになりました。

これもFPさんからのアドバイスでした。

結果的に、保険料を見直して浮いたお金を投資信託に投資することが出来ています。

住宅ローンの金額

当初、予定していた金額よりも5%ほど金額を下げることにしました。

作成してもらったプランでは当初の予算でも問題ありませんでしたが、この先なにがあるか分からないため少し予算を下げる形となりました。

FPに相談するメリット

無料で相談できる

私は8,000円を支払って相談しましたが、無料で相談に乗ってくれるFPの方もいます。

無料と聞くとなにか要求されるのでは?と心配になる方も見えるかもしれませんが、勧められることがあるとすれば保険の商品くらいです。

私も保険を見直しましたが、良い見直しとなったので満足しています。

気に入らない保険商品であれば断れば問題ありませんし、心配することはありません。

住宅購入に踏み切れる

相談することで自分たちの置かれている状況を理解することが出来ます。

また、購入できる金額もある程度アドバイスしてもらえるため、住宅購入に1歩踏み出す後押しとなります。

家計が良い方向に見直せる可能性がある

FPはお金のプロです。自分よりは確実にお金に関する知識があります。

そのFPのアドバイスや知識を聞くことにより、自分自身のマネーリテラシーが向上し、家計を見直すきっかけになると思います。

私も実際に保険の見直しを行い支出を抑えることができました。

FPに相談するデメリット

お金がかかる場合がある

FPに相談して、ライフプランの資料等を作成してもらうには相談料がかかる場合が多いと思います。

私が実際に相談した際は料金が発生しています。

無料で行ってもらうよりもお金を払ってでも今後のライフプラン、住宅ローンの借入金額について真剣に相談したかったためそれほど気になりませんでしたし、そこまで高い金額ではなかったので特に不満はありません。

まとめ

今回は住宅購入の悩みの1つを解決することができたFPへの相談の体験談について紹介しました。

FPとの相談も大事ですが、住宅購入にかかる金額も気になるところかと思います。

以下の記事では積水ハウスの平屋の価格について解説しているので、こちらの記事もぜひ併せて読んでみてください。